كابيك: رافعة وطنية للتنمية الاقتصادية مغيبة إعلامياً – علي محمد امليويح

في موريتانيا، تلعب شبكة الصناديق الشعبية للادخار والقرض (كابيك – PROCAPEC) دوراً أساسياً في تمكين المواطنين اقتصادياً، ودعم المشاريع الصغيرة والمتوسطة، وتعزيز الشمول المالي، خصوصاً في المناطق الداخلية حيث يصعب الوصول إلى البنوك التقليدية. غير أن هذه الشبكة الوطنية الحيوية مغيبة إعلامياً تقريباً، وهو ما يطرح العديد من التساؤلات حول مستقبلها الرقمي وقدرتها على مواكبة العصرنة الإدارية.

الصندوق الشعبي للقرض والادخار: أسس التضامن والتنمية المحلية

تأسس الصندوق الشعبي للقرض والادخار بتاريخ 24 مارس 1997 بموجب القرار التوجيهي رقم 001/GR/97 الصادر عن محافظ البنك المركزي الموريتاني. يهدف الصندوق، من خلال شخصية معنوية غير ربحية ورأس مال متغير، إلى جمع الادخار لأعضائه وتقديم القروض لهم، اعتماداً على مبدأ الاتحاد والتضامن والتعاون المشترك.

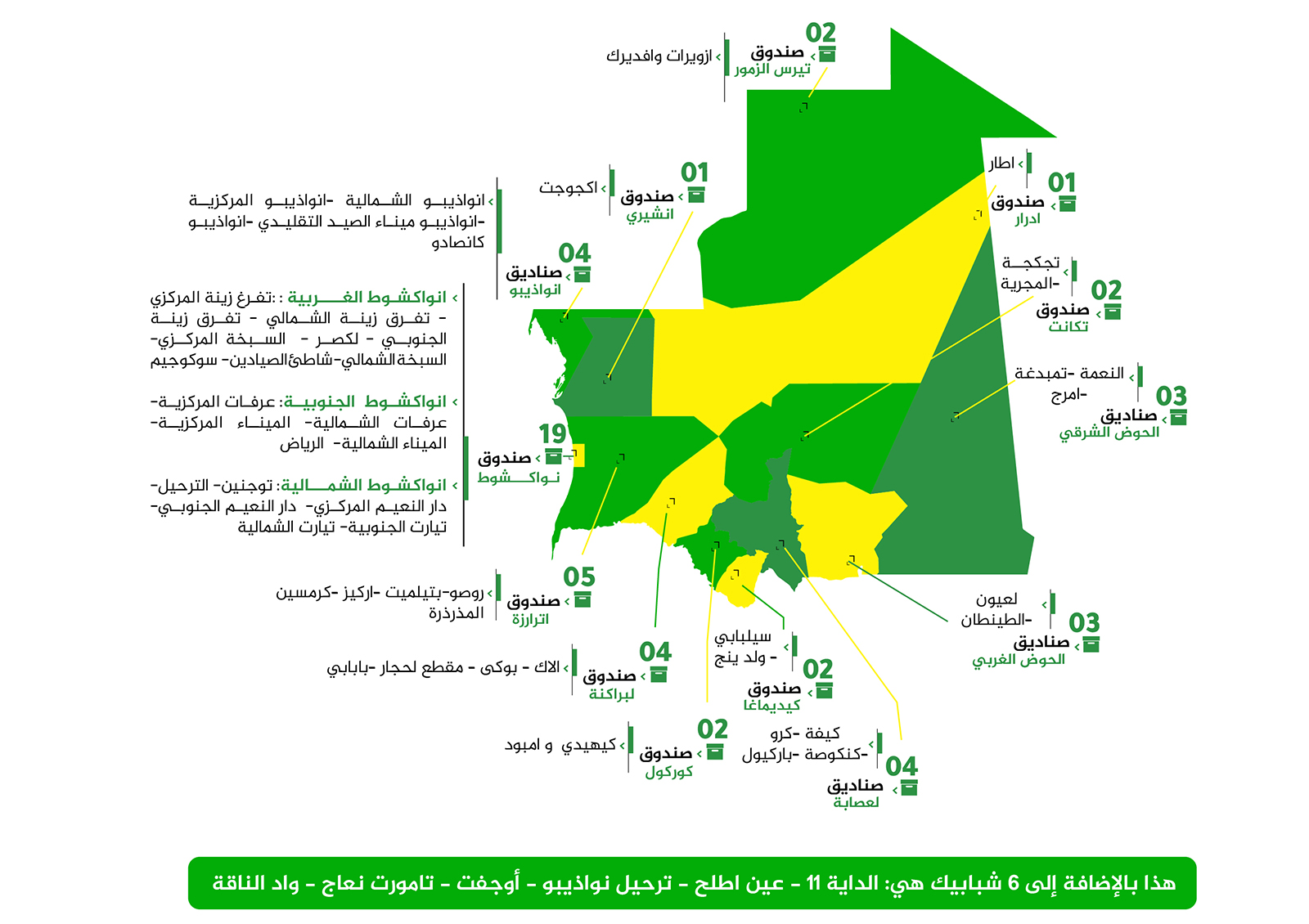

بدأت شبكة الصناديق الأولى بإنشاء صندوق “عرفات الرياض”، تلاه تفرغ زينه، لكصر، ونواذيبو، واليوم تتكون الشبكة من 51 صندوقاً، منها 19 في العاصمة نواكشوط، والبقية موزعة على العواصم والمقاطعات الداخلية.

تشير إحصاءات يونيو 2020 إلى أن الشبكة تضم 281,783 منتسباً، بإجمالي مدخرات يقارب 893 مليون أوقية، و 274 مليون أوقية قروض جارية، يديرها 211 موظفاً. هذه الأرقام تعكس حجم التأثير الاقتصادي والاجتماعي للشبكة، خاصة في تمكين الشباب والنساء والأسر الهشة اقتصادياً، وتحفيز روح المبادرة والمشاريع الصغيرة.

رغم الإنجازات، يظل الحضور الإعلامي للشبكة ضعيفاً جداً، ويقتصر غالباً على فئة محدودة من المجتمع. كما أن الشبكة لم تتواكب بعد مع الرقمنة الحديثة التي تعتمدها معظم المؤسسات المالية في المنطقة، بما في ذلك التطبيقات الرقمية والخدمات عن بعد.

هنا يبرز تساؤل أساسي: هل سبب ضعف الحضور الرقمي والإعلامي يكمن في طموح القادة الإداريين للمؤسسة، أم في أن طريقة عمل الصندوق التقليدية لا تتماشى مع البرامج الحديثة؟.

-

هل هناك نقص في الاستراتيجية الإعلامية والتواصلية، بحيث لا تصل خدمات الصندوق إلى فئات واسعة؟

-

هل يعتمد الصندوق على طرق تقليدية للمعاملات المالية والإدارة، مما يحد من إمكانية توسيع قاعدة المستفيدين؟

-

كيف يمكن للرقمنة أن تساعد في تسهيل القروض، مراقبة المدخرات، وتعزيز الشفافية؟

غياب المنصات الرقمية والتطبيقات الذكية يجعل من الصعب الوصول إلى خدمات الصندوق بسهولة، خصوصاً للشباب الذين يمثلون شريحة كبيرة من المجتمع المستهدف. كما يحد ضعف التواجد الإعلامي من القدرة على نشر الوعي بأهمية الادخار والاستثمار المحلي، ويجعل الشبكة تبدو حصرية لفئة معينة.

مع ذلك، هناك فرص هائلة لتعزيز دور الشبكة عبر:

-

تطوير منصة رقمية متكاملة: تتيح للأعضاء متابعة حساباتهم، تقديم طلبات القروض، ودفع المدخرات عن بعد.

-

تفعيل حضور إعلامي على وسائل التواصل الاجتماعي: لتعريف المواطنين بالخدمات، قصص النجاح، وأهمية الشمول المالي.

-

تنظيم حملات تحسيسية وتدريبية: تستهدف الشباب والنساء والأحياء الداخلية لتعريفهم بأهمية الصندوق وكيفية الاستفادة من خدماته.

-

الاستفادة من تجارب عالمية وإقليمية: اعتماد نماذج ناجحة للصناديق الشعبية الإلكترونية لتعزيز الكفاءة والشفافية.

شبكة الصناديق الشعبية للادخار والقرض لديها القدرة على التحول إلى منصة وطنية متكاملة للتنمية المحلية، إذا ما رافقها دعم إعلامي ورقمي قوي. هذا يشمل:

-

توسيع قاعدة المستفيدين لتشمل جميع شرائح المجتمع، وليس فقط الفئات التقليدية.

-

تحسين الإدارة الرقمية لتعزيز الشفافية وسرعة الخدمات.

-

بناء شراكات مع القطاع الخاص والمؤسسات المالية الأخرى لتعزيز الموارد والخدمات.

يبقى صندوق الادخار والقرض “كابيك” أداة وطنية استراتيجية، تجمع بين التضامن الاجتماعي والتنمية الاقتصادية. إلا أن التحدي الحقيقي يكمن اليوم في تعزيز حضوره الإعلامي وتطويره رقمياً، ليصل إلى كل فئات المجتمع، ويحقق دوره كاملاً في تمكين المواطنين، دعم المشاريع المحلية، وتعزيز العدالة الاجتماعية. إذا ما تم معالجة هذه الثغرات، فإن الشبكة ستتحول من جهة مالية مغيبة إلى رافعة وطنية حقيقية للتنمية المستدامة في موريتانيا.